ご訪問ありがとうございます。

マネ太(@mimi03030421)です。

いきなりですが、みなさん銀行口座って気づいたら増え、管理が煩わしくなってしまった事ありませんか?

マネ太自身もいつのまにか銀行口座が増えており、使わなくなっている休眠口座が存在してしまってます。

今回は我が家が理想としている口座管理方法についてご説明します。

なお、なぜ「理想」と記載しているかというと海外駐在中の為、銀行口座関連の整理整頓が出来ないのです(´;ω;`)ウゥゥ

実践しているわけではないので、説得力には欠ける部分があるかと思いますが、ご了承下さい…笑

<プロフィール>

- 東南アジア駐在3年目

- 2021年5月 結婚

- Excelでの家計・資産管理実践中

- ブログでは家計・資産形成について発信

- なぜ銀行口座を使い分ける必要があるのか

- 銀行口座の使い分け方法

- 銀行口座数は3つでOK

銀行口座を使い分ける必要性

銀行口座を使い分ける必要性はいくつかあると思いますが、大きな理由は

お金の流れを把握し、資産形成をスムーズにしていくため

お金の流れを把握する為なら銀行口座が1つでも良くない?と思われる方もいるでしょう。

逆に管理するには細かく口座を分けた方がいいのでは?という考えもあると思います。

ですが、私は口座は多くても、少なすぎてもダメだと思っています。

銀行口座が1つの場合、お金の流れも把握出来るし口座管理もラクなのでメリットが多いと思われますが、資産形成がしづらくなってしまします。

なぜなら、人間はお金があるだけ使ってしまう生き物だから。

逆に口座が多く存在する場合、単純に管理が煩わしくなってしまいます。

毎月給与が振り込まれ、給与口座からいくつもの口座に振り分けるのは面倒で仕方ないと思います。

ここからは銀行口座の使いわけ方法についてお話します。

銀行口座は3つで事足りる

タイトルにも見出しにも書いてある通りですね。

我が家が理想とするのは

3つの銀行口座を目的別に分けて管理する

目的別というのがポイントですが、我が家は以下の目的に分けようと考えてます。

※証券口座はカウントしておりません。

- 給与・生活費口座

- 生活防衛資金口座

- 貯蓄・資産運用口座

注意点としては万が一金融機関が破綻した場合に”預金保険機構”より補償される金額は1金融機関当たり1,000万円までとなっております。

では、順番に説明していきます。

給与・生活費口座

給与・生活費関連で使用する口座になります。

クレジットカードや水道光熱費等の固定費の引落しもこの口座に全て集約してしまいます。

こうする事で引落しがある度に資金移動させる手間が無くなります。

生活防衛資金口座

その名の通りですが、生活防衛資金のみを預金しておく口座になります。

生活防衛資金については以下の記事を参考にしてみて下さい。

この口座は一度生活防衛資金が貯まってしまえば、緊急時以外は引出さないと決めます。

ですので、少しでも高金利な銀行への預け入れをおススメします。

貯蓄・資産運用口座

最後は貯蓄・資産運用口座です。

これは証券会社と連携する為の口座かつ、「給与・生活費口座」「生活防衛資金口座」には該当しないお金も入れてしまいます。

基本的にはこの口座も極力引出さないようにしますが、大きな買い物(家電等)があった場合のみ可能とルールを決めてしまいます。

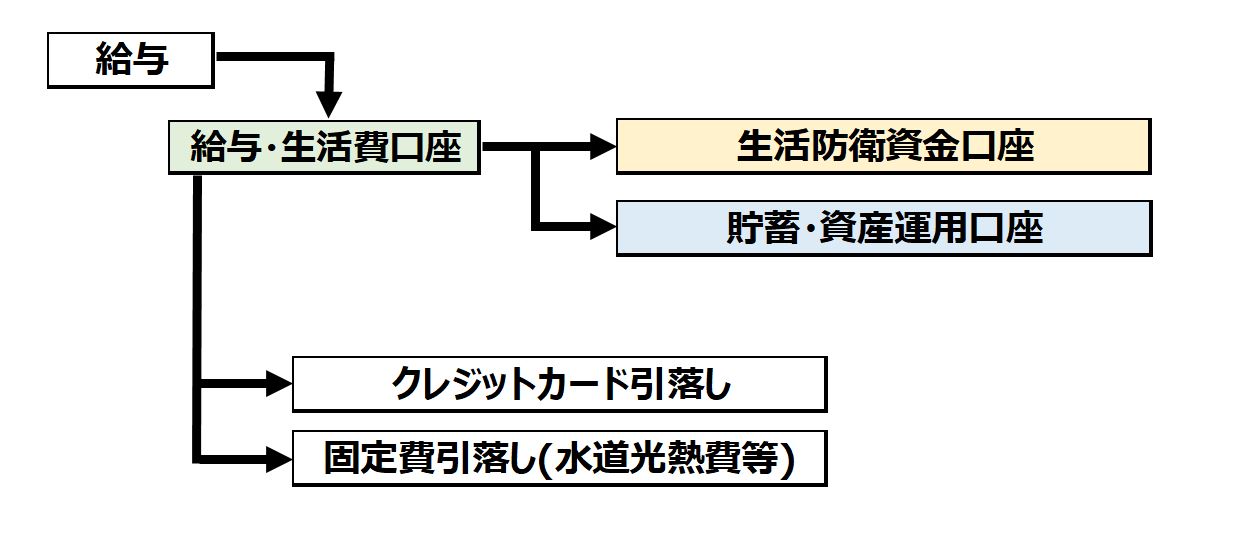

銀行口座間の資金移動について

最後に上記で決めた3つの口座間の資金移動の流れを説明します。

- 給与が振り込まれた後、「給与・生活費口座」から「貯蓄・資産運用口座」へ貯蓄金額を移動させる

- 生活防衛資金が貯まっていなければ、「生活防衛資金口座」へ移動させる

- クレジットカードの引落しや水道光熱費等の固定費は「給与・生活費口座」から引落しされる

資金移動も設定すれば自動で行ってくれる銀行がBEST

図でイメージすると以下のようになるかと思います。

まとめ

我が家の口座管理はいかがでしたでしょうか?

- 必要口座数は3つでOK

- ルールを決めてその通りに運用する

- 自動引落し設定が出来る銀行がBEST

- 金融機関が破綻した場合の補償金額は1,000万まで

口座の整理整頓は非常に手間が掛かってしまうものですが、一度だけめんどくさがらずにやってしまえば、あとはルール通りに運用していくだけです。

ぜひ、参考にして頂ければと思います。

マネ太(@mimi03030421)