皆様、ご訪問頂きましてありがとうございます。

マネ太(@mimi03030421)です。

今回はFIREを軸とした自身の将来について備忘録として書いていきます。

- 平凡サラリーマンである私がなぜ、FIREを目指す事になったのか

- FIREした時にしてみたいコト

- FIREへ向けた数値目標(いつまでに?金額は?)

- その目標に向けた具体策

<プロフィール>

- 東南アジア駐在3年目

- 2021年5月 結婚

- Excelでの家計・資産管理実践中

- ブログでは家計・資産形成について発信

- FIREを目標にしている人

- FIREに興味がある人

FIREとは

FIREとは「Financial Independence, Retire Early」の頭文字をとった言葉で、直訳すると「経済的自立と早期リタイア」という意味になります。

経済的に自立することで、仕事から早期に解放され自分の時間を過ごせるようになります。

早期リタイアとFIREの違い

日本で昔から使われている早期リタイアと似ているようで違うのがFIRE

早期リタイア:リタイア後は仕事をせず、貯蓄や退職金・年金などで生活していくもの

FIRE:リタイア後は投資などによる不労所得中心に生活していくもの

FIREには種類があり、自身にあったFIREを目指していきます。

- Far(ファット)FIRE:贅沢も出来る状態のFIRE

- Lean(リーン)FIRE:倹約しながら最低限の生活費を資産運用して生活するFIRE

- Barista(バリスタ)FIRE:頻度を減らして働きながら生活費を賄うFIRE

- Side(サイド)FIRE:資産収入+副業でFIREするスタイル

上記4つの中では、現時点では「Barista FIRE」が個人的には適しているのではないかと思ってます。

理由としては

- 働きながら生活費を賄っていければ早期にFIREの実現可能

- 働く事で最低限の社会との繋がりを持つことが出来る

- Side FIREの「副業」部分で稼げる自信無し

私がFIRE願望を持ったきっかけ

私は2021年10月現在、海外駐在員の身でありますが日本で仕事をしてた2年前はFIREという言葉を知りませんでしたし、このまま何もなく定年まで働いていくんだろうなと考えていました。

そんな折、海外駐在する事になり、そこでFIREを達成し悠々自適な生活をしている日本人に出会った事が大きなきっかけとなりました。

※ちなみにこの人は週3~5日程ゴルフしておりました(笑)

「こんな生き方もあるのか!!」と軽い衝撃を受けたと記憶しています。

そこから色々な書籍を読み、最低限の知識をつけ、今に至っております。

FIRE達成後の収支想定

続いてFIRE達成後の収支イメージについてです。

- 関東近郊への移住

- 支出は25万円/月を想定

- 資産運用からの収入(利回り4%)

- アルバイト収入(5万円/月×2馬力)

支出の25万円については総務省の「家計調査」を参考にし算出してみましたが、支出をより抑える事は可能だとは思っています。とりあえず仮置きです。

FIRE達成の為の数値目標

上記の収支を想定でFIREをする場合にいくらの資産が必要になるのかザックリ考えてみます。

- 年間支出額は300万円と想定

- アルバイト収入は年間120万円

- 残り180万円を資産運用からの収入で賄う

- 65歳以上になったら公的年金で賄う

年間利回り4%(税抜)で考えた場合…

180万円÷4%=4,500万円

4,500万円という数字が出てきました。

最低限4,500万は運用資産として保有していないと今回の条件でのFIRE達成は難しい事が分かります。

更に株価暴落時に備えて、現金も保有しておきたい所です。

目安としては年間支出額×5年分といったところでしょうか。

まとめると…

運用資産・・・4,500万円

現金保有・・・1,500万円

純資産合計・・・6,000万円

純資産6,000万円まで増やさなければ私が想定するFIREは難しい事が分かりました。

では、次に「いつまで」に「どうやって」6,000万円まで増やしていくか考えます。

FIRE達成の為の具体策

資産形成の具体策とその金額を捻出する為の具体策2つに分けて考えます。

資産形成における具体策

まず初めに「どの方法」を使って、「毎月いくら」資産形成にまわせば「いつ」6,000万円に到達できるのかを資産してみます。

以下は私が考える資産形成法になり、上から優先して実施して参ります。

※個別株やFX、仮想通貨等の形成方法もありますが投資信託1本で考えます。

- 積立NISA(40万×2人分)

- 総合口座での投資信託

- iDeCo

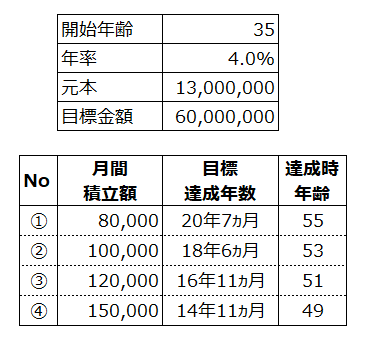

- 帰任の可能性が高い2024年からシミュレーション

- 2024年は35歳

- 2024年時点で元本1,300万円と見込む(現在約800万円)

シミュレーションはネットで「資産形成」「シミュレーション」で調べると色々なサイトで行う事が出来ます。

今回は初期投資も含められる「アセットマネジメントOne」を使用しましたが、httpsではないので「安全ではありません」と出てしまいます。

不安な方は「楽天証券」や「金融庁」等の別のサイトをオススメします。

アセットマネジメントの資産形成シミュレーションを使っていくつかのパターンを考えてみました。

上記シミュレーションでは毎月10万円を積み立てることで53歳にはいつでもFIRE出来る状態になっていることなります。

毎月の積立額は帰任後の収入と支出のバランスと相談になりますが、賞与も含めれば10万の積立は可能ではと考えております。

積立額を捻出する為の具体策

毎月の積立額を増やせば、FIRE達成までの必要年数が短くなることがシミュレーションでわかりました。

最後は積立額を増やす為の具体策について考えていきます。

- 収入の柱を増やす

- 家計簿をつけ支出の把握

- 支出の最適化を目指す

- ふるさと納税の活用

- 各種保険料控除の活用

- iDeCoの活用

パッと思いつくのはこのくらいでした。

入金額(入金率)を上げるには、「収入」を増やし、「支出」を減らす事です。

- 2馬力(夫婦)で働く

- 副業を行い収入の柱を増やす

支出を減らす為には、家計簿をつけて支出の把握をしないといけません。

私はExcel家計簿で家計管理を行っておりますので、帰任後も引き続き支出の把握に努め、最適化を目指していきます。

まとめ

今回の記事を作成したことで自身の頭の整理もでき、目指すべき目標も具体的にイメージすることができました。

- 目指すべき将来を想像し

- 達成する為の必要な金額を決める

- シミュレーションをする事でより具体的な目標金額が分かる

- その金額を捻出する為の具体策を練る

私のような平凡サラリーマンには出来る事は限られてきます。

その出来ることを疎かにせずに入金額を増やすべく努力していきたいと思います。

FIREに興味がある方の参考になっていれば幸いです。

マネ太(@mimi03030421)

コメント